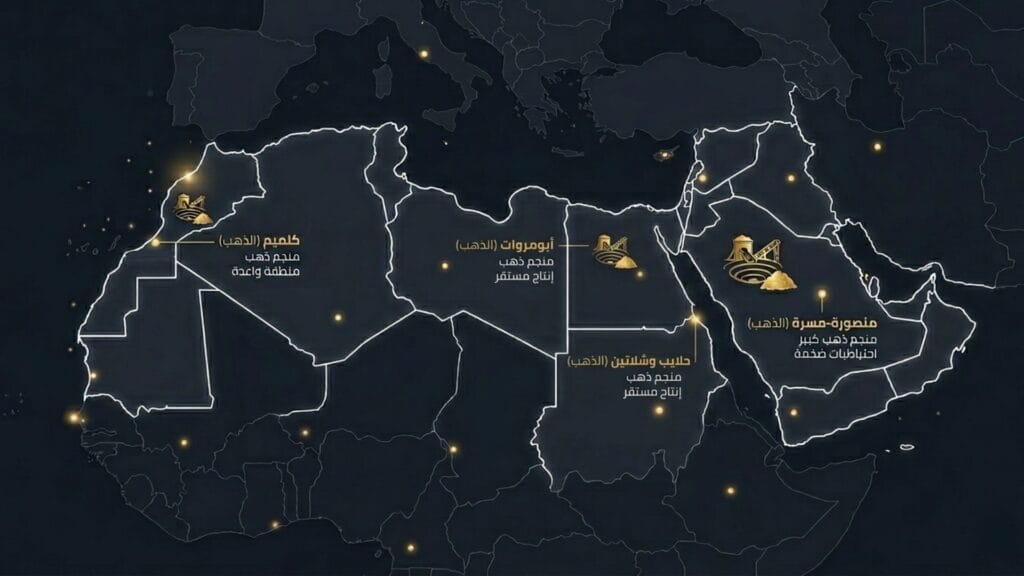

إن بناء توقع أسعار الذهب في الوطن العربي 2026–2027 لا يمكن اختصاره في رقم عالمي واحد؛ فبناء توقعات أسعار الذهب الدقيقة يتطلب فهم الديناميكيات الإقليمية المتباينة. فبينما يظل الاستثمار في الذهب الملاذ الآمن والأكثر موثوقية في الأسواق المستقرة كالخليج، يرتبط السعر هناك بقوة الإيرادات النفطية وتوجه الصناديق السيادية نحو “التنويع الاستثماري” بعيداً عن الدولار. أما في مصر والمغرب والأردن، فيخضع السعر لضغوط التضخم وتأثير الاكتشافات التعدينية الجديدة التي بدأت تتحول للإنتاج التجريبي في مناطق مثل “حلايب وشلاتين” بمصر، “كلميم” بالمغرب، و”منصورة-مسرة” بالسعودية.

مؤشرات وتوقعات أسعار الذهب في المنطقة العربية لعام 2026

خلال الربع الأول من عام 2026، تر سخت فجوة كمية واضحة في أسواق الذهب العربية؛ وهي فجوة لا تقتصر على السعر الفعلي فحسب، بل تمتد لطبيعة الطلب وتأثير السياسات النقدية.

في دول الخليج، استقر سعر جرام الذهب عيار 21 في السعودية عند مستويات (565-570 ريال)، وفي الإمارات عند (550-555 درهم). هذا الاستقرار مدعوم بقوة الإيرادات النفطية واحتياطيات ضخمة، حيث تصدرت السعودية القائمة بـ 323 طناً، تليها الإمارات بـ 74.3 طن. هنا، يشكل الطلب الرسمي والمؤسسي الدعامة الأساسية التي تحمي الأسعار المحلية من التقلبات الحادة للأونصة العالمية، والتي تتداول حالياً فوق مستويات 5300 دولار.

أما في مصر والمغرب والأردن، فالمشهد مختلف تماماً؛ حيث سجل جرام الذهب عيار 21 في مصر نحو (7370-7435 جنيهاً)، مدفوعاً بضغوط التضخم وانخفاض القوة الشرائية، مما جعل “الطلب الدفاعي” للأفراد محرك رئيسي للسوق، حيث يلجأ الأفراد للمعدن الأصفر كأداة رئيسية للتحوط، مما يطرح التساؤل الدائم حول الأفضلية بين ادخار المال كاش أم شراء الذهب في أوقات الأزمات النقدية.

ورغم أن مصر تمتلك احتياطيات تقدر بـ 129 طناً، إلا أن الإنتاج المحلي من مناجم “أبومروات” و”حلايب وشلاتين” بدأ يلعب دوراً موازناً لتخفيف حدة الاعتماد على الاستيراد، وهو ذات المسار الذي تسلكه اكتشافات “كلميم” في المغرب لتعزيز العرض المحلي.

يعكس هذا التباين الكمي —استقرار استثماري في الخليج مقابل حساسية تضخمية في الشمال الأفريقي— اختلافاً هيكلياً في آليات السوق. فهناك “طلب استثماري” طويل الأجل في المنطقة العربية الآسيوية، يقابله “طلب للتحوط” في المنطقة الأفريقية، وهي الفجوة التي ستحدد ملامح التوقعات لما تبقى من عام 2026 وكامل 2027.

محددات اتجاه الذهب في المنطقة العربية خلال 2026-2027

خلال عامي 2026 و2027، لن يمكن توقع أسعار الذهب في الوطن العربي ك انعكاس لحركة الأونصة العالمية؛ بل ستتشكل وفق خمسة عوامل إقليمية مترابطة تؤثر بقوى متفاوتة بين سوق وآخر:

- ارتباط الطلب الخليجي بالدورة النفطية: يظل الطلب الاستثماري في السعودية والإمارات والكويت مرتباً بفوائض السيولة النفطية. فكل استقرار في أسعار الخام يرفع قدرة الصناديق السيادية على شراء الذهب كجزء من استراتيجية التنويع، مما يخلق “دعامة” للأسعار المحلية حتى في حال تراجع السعر العالمي.

- سياسات خفض الفائدة المحلية: دخلت البنوك المركزية العربية دورة خفض فائدة متزامنة ولكن بوتيرة مختلفة. يؤثر هذا الانخفاض بقوة أكبر في الدول ذات التضخم المرتفع (مصر والمغرب)، حيث يتحول الطلب من الادخار النقدي إلى الشراء الفعلي للذهب، بينما يستفيد الخليج من زيادة الطلب الرسمي على الاحتياطيات.

- طفرة العرض المحلي من الاكتشافات: بدأ الإنتاج التجريبي من مناجم “أبومروات” بمصر، و”كلميم” بالمغرب، ومنجم “منصورة-مسرة” بالسعودية في تقليل الاعتماد على الاستيراد. هذا العرض الجديد يضغط هبوطياً على “علاوة السعر” المحلية في شمال أفريقيا أكثر من الخليج، نظراً لطبيعة الاستهلاك الصناعي هناك.

- تقلبات العملات المحلية مقابل الدولار: تظل العملات الوطنية المحرك الأسرع للسعر محلياً؛ فأي تراجع في قيمة الجنيه المصري أو الدرهم المغربي يرفع سعر الجرام فوراً، بينما تنعم دول الخليج باستقرار سعري أكبر بفضل ربط عملاتها بالدولار أو دعمها باحتياطيات ضخمة.

- التوترات الجيوسياسية الإقليمية: تعمل الأزمات في المنطقة كمحفز للطلب “الدفاعي”. ويكون التأثير مضاعفاً في الدول غير المنتجة للنفط، حيث يفتقر المستهلكون للمصدات المالية التي تحمي أسواق الخليج من الصدمات المفاجئة.

تتفاعل هذه العوامل الخمسة لتعميق الانقسام بين سوقين: سوق خليجية مدعومة بمؤسسات استثمارية، وسوق في شمال أفريقيا والشام تحركها مخاوف التضخم وحسابات العرض المحلي الناشئ.

مقارنة استراتيجية: سوق الخليج مقابل أسواق شمال أفريقيا والشام

يتجلى التباين الهيكلي بين سوق الخليج وباقي الدول العربية في “طبيعة الطلب” وليس في السعر الرقمي فحسب. ففي الخليج، يهيمن الطلب المؤسسي طويل الأجل؛ حيث تصل احتياطيات السعودية إلى 323 طناً والإمارات إلى 74.3 طناً. هذا الزخم يسمح للصناديق السيادية بالاستمرار في عمليات الشراء كجزء من استراتيجية التنويع، مما يحافظ على استقرار سعر الجرام عيار 21 عند مستويات (556 ريال سعودي / 555 درهم إماراتي) تقريباً، حتى مع تذبذب الأونصة العالمية فوق 5200 دولار.

في المقابل، يسيطر الطلب الدفاعي للأفراد على أسواق مصر والمغرب والأردن كأداة للتحوط ضد التضخم وتقلب العملة. ففي مصر، يصل سعر الجرام عيار 21 إلى مستويات (7580 جنيهاً)، مع احتياطيات رسمية تبلغ 129.2 طناً، مما يجعل السوق شديد الحساسية لأي تغير في قيمة الجنيه.

وهنا يبرز دور العرض المحلي الناشئ كعامل موازن جديد:

- في مصر: تستهدف شركة شلاتين إنتاج 1.15 طن في 2026، مع طرح مزايدات عالمية شملت أكثر من 210 منطقة في الصحراء الشرقية.

- في المغرب: تعزز اكتشافات “كلميم” الإمداد المحلي، مما يخفف جزئياً من ضغوط الاستيراد.

- في الأردن: يظل الاعتماد الكلي على الاستيراد هو السائد، مما يرفع من حساسية الأسعار للتقلبات الخارجية المباشرة.

النتيجة التحليلية: نحن أمام سوقين بمسارين مختلفين؛ سوق خليجية تتمتع بطلب مؤسسي قوي وعرض مستقر، مقابل أسواق في شمال أفريقيا والشام تعاني من ضغوط تضخمية، لكنها تبحث عن مخرج عبر تطوير قطاع التعدين المحلي لتخفيف وطأة الأسعار العالمية.

سيناريوهات توقع أسعار الذهب 2026-2027: أين يتجه المعدن الأصفر؟

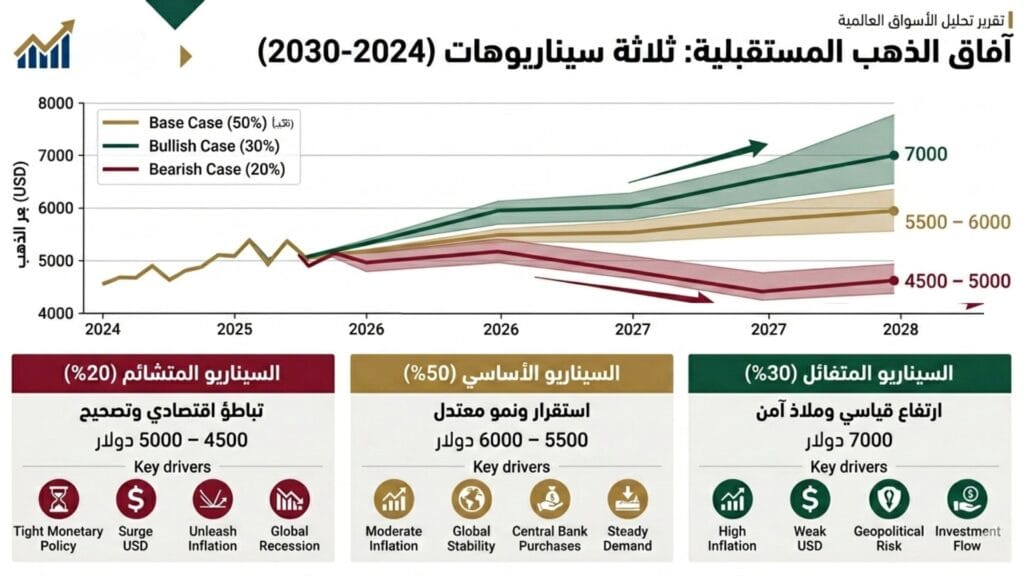

بناءً على التفاعلات المعقدة بين القوى الإقليمية، يمكن رسم ثلاثة مسارات واقعية لحركة المعدن الأصفر في المنطقة العربية. تأخذ هذه المسارات في الاعتبار متغيرات أسعار النفط، معدلات الفائدة، ونمو الإنتاج المحلي، لتشكل الرؤية الكاملة حول توقعات أسعار الذهب خلال العامين القادمين:

1. السيناريو الأساسي: نمو معتدل واستقرار نسبي (احتمالية 50%)

يفترض هذا المسار استمرار الطلب الخليجي المستقر مع تعادل كفة العرض في شمال أفريقيا بفضل الاكتشافات الجديدة، مما يجعل توقع أسعار الذهب يميل نحو الصعود الهادئ.

- عالمياً: تشير توقعات أسعار الذهب في هذا السيناريو إلى وصول الأونصة لنطاق (5500-6000 دولار) بحلول 2027 مع خفض تدريجي للفائدة.

- إقليمياً: يتراوح جرام 21 في الخليج بين (570-600 ريال/درهم)، بينما يرتفع في مصر والمغرب والأردن بنسب تتوافق مع التضخم المحلي، ليصل في مصر لنطاق (7800-8200 جنيه).

2. السيناريو المتفائل: طفرة الملاذ الآمن (احتمالية 30%)

يتحقق هذا السيناريو في حال تصاعد التوترات الجيوسياسية، مما يدفع توقعات أسعار الذهب نحو مستويات قياسية نتيجة الطلب الدفاعي الحاد.

- عالمياً: يرتفع توقع أسعار الذهب لتكسر الأونصة حاجز (7000 دولار) بنهاية عام 2027.

- إقليمياً: يشهد الخليج مكاسب قوية بفضل الصناديق السيادية ليصل الجرام إلى (660 ريال/درهم)، بينما قد يتجاوز في مصر حاجز (9000 جنيه) نتيجة الضغط المزدوج من السعر العالمي وضعف العملة.

3. السيناريو المتشائم: تباطؤ اقتصادي وفائدة مرتفعة (احتمالية 20%)

يحدث في حال تراجع إيرادات النفط أو تباطؤ البنوك المركزية في خفض الفائدة، مما يؤدي إلى انكماش في توقعات أسعار الذهب العالمية.

- عالمياً: تراجع توقع أسعار الذهب العالمي لمستويات (4500-5000 دولار).

- إقليمياً: ينخفض الجرام في الخليج لـ (480-510 ريال/درهم)، بينما يظل مرتفعاً نسبيًا في باقي الدول (6500-7000 جنيه في مصر)؛ حيث يمنع التضخم الهيكلي الأسعار المحلية من الهبوط بنفس وتيرة توقعات أسعار الذهب العالمية.

توقعات سعر جرام الذهب عيار 21 (بالعملات المحلية) لعامي 2026 و2027

للانتقال من الإطار التحليلي إلى الأرقام المباشرة، قمنا بصياغة جدول بيانات يوضح توقعات أسعار الذهب بناءً على المسارات المحتملة للأونصة العالمية وانعكاسها على العملات الوطنية. موزعاً حسب الدول والمناطق الاقتصادية الكبرى لعامي 2026 و2027:

| السيناريو | الفترة | سعر الأونصة (دولار) | الخليج (ريال/درهم) | مصر (جنيه مصري) | المغرب (درهم مغربي) | الأردن (دينار أردني) |

|---|---|---|---|---|---|---|

| الأساسي | نهاية 2026 | 5700 | 601 | 7704 | 1469 | 114 |

| الأساسي | نهاية 2027 | 6000 | 633 | 8109 | 1547 | 120 |

| المتفائل | نهاية 2026 | 6350 | 670 | 8580 | 1636 | 127 |

| المتفائل | نهاية 2027 | 7000 | 739 | 9461 | 1804 | 140 |

| المتشائم | نهاية 2026 | 4650 | 491 | 6287 | 1199 | 93 |

| المتشائم | نهاية 2027 | 5000 | 528 | 6758 | 1289 | 100 |

ثورة التعدين العربية: كيف تغير الاكتشافات الجديدة معادلة 2026؟

تعد الاكتشافات المعلنة في 2025 وأوائل 2026 حجر الزاوية في إعادة تشكيل ميزان العرض والطلب الإقليمي. ففي السعودية، أحدثت شركة معادن تحولاً استراتيجياً بإضافة 7.8 مليون أوقية لاحتياطياتها، خاصة في منجم “منصورة-مسرة” ومواقع “أروق” و”وادي الجو”. هذه الإضافات ترفع القدرة الإنتاجية المحلية للخليج وتدعم استقرار الأسعار عبر تقليل الاعتماد على استيراد السبائك من الخارج.

أما في مصر، فإن الاكتشافات في “الصحراء الشرقية” وتوسعة منجم “السكري” بدأت تؤتي ثمارها؛ حيث يُستهدف إنتاج نحو 15 طناً سنوياً بحلول نهاية 2026. هذا النمو في الإنتاج المحلي من مناجم مثل “أبومروات” يخفف الضغط على العملة الصعبة، ويمنع القفزات العشوائية الناتجة عن شح المعروض.

بالمقابل، نجد أن المغرب يسير بخطى واثقة عبر اكتشافات “كلميم”، وهذه “الخريطة التعدينية الجديدة” تفتح الباب لفهم أعمق حول من أين يأتي الذهب ورحلته من المناجم إلى الأسواق، وكيف تساهم هذه الاكتشافات في تعميق الفجوة الإقليمية؛ ففي الخليج تتحول هذه الثروات إلى “قوة استثمارية”، بينما في شمال أفريقيا تعمل كـ “طوق نجاة” لتخفيف حدة الطلب على الاستيراد وتثبيت أركان السوق المحلية.

الخلاصة: مستقبل الاستثمار في الذهب العربي 2026-2027

في نهاية هذا التحليل الاستراتيجي، يتضح أن توقع أسعار الذهب في الوطن العربي 2026–2027 لن يخضع لمسطرة قياس واحدة؛ بل سيعكس تباينًا هيكليًا عميقًا بين سوق الخليج المدعوم باستراتيجيات التنويع الاستثماري والإيرادات النفطية، وباقي الأسواق العربية التي تكافح لتحقيق التوازن بين التضخم واستقرار العملات المحلية.

إن السيناريوهات الثلاثة المقترحة تؤكد أن الفجوة السعرية والسلوكية ستظل هي العنوان الأبرز للمرحلة القادمة. فبينما يحافظ الخليج على استقرار نسبي أكبر مدفوعاً بطلب مؤسسي، ستظل أسواق مصر والمغرب والأردن عرضة لتقلبات أعلى، وإن كان العرض المحلي الناشئ من الاكتشافات التعدينية سيعمل كـ “صمام أمان” يمنع خروج الأسعار عن السيطرة في شمال أفريقيا.

الاكتشافات الجديدة للمناجم لن تلغي هذه الفجوة الإقليمية، بل ستعزز تخصص كل سوق؛ حيث يتحول الذهب في الخليج إلى احتياطي استراتيجي سيادي، بينما يتحول في باقي المنطقة إلى ملاذ آمن للتحوط من المخاطر النقدية. هذا المشهد المعقد يتطلب من المستثمر العربي التخلي عن مراقبة “الشاشة العالمية” وحدها، والبدء في مراقبة “المؤشرات الإقليمية” لفهم الاتجاه الحقيقي للسوق وضمان اتخاذ قرارات مالية مبنية على معطيات واقعية.